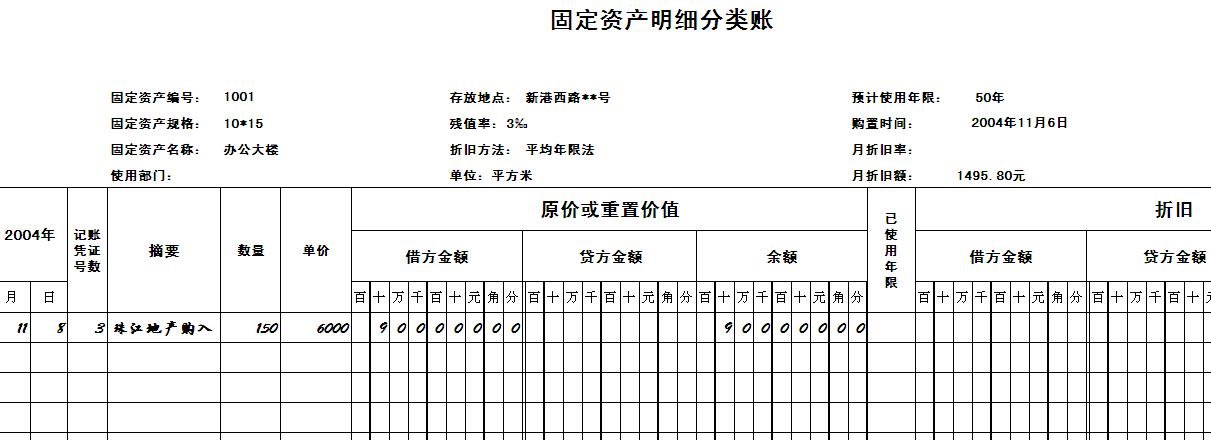

根据购房发票登记固定资产明细分类账,登记完后,在购房发票的数量后打上勾。

办公大楼的残值率为千分之三,就是不管房子用了多久,直到报废,剩下的价值也应还有原价的千分之三,即:900000*0003=2700元,那么900000-2700=897300元是在使用中逐渐消耗的,她的预计使用年限为50年,即估计可用50年,那么每年消耗多少呢?897300除以50等于17946元,那么每月消耗呢?17946除以12等于1495.8元,即月折旧额为1495.8元。

门市部、仓库的明细账和办公楼一样。

接下来第5步登记科目明细账,科目明细账都是三栏式的,科目明细账就是根据记账凭证上的每一个科目都登记在账册上,借方金额就登记在借方的金额,贷方就登记在贷方的金额。如上面的固定资产科目明细账就要登记三页,办公楼、门市部、仓库各一页,登记完后,就在记账凭证后面打个勾,表示已入账,避免重复入账。

第6步:就是登记总账。总账也是三栏式,与科目明细账一样,所不同的是,把一个科目如固定资产一个月的借方金额合计后填在借方,一个月的贷方金额合计后填在贷方,不像科目明细账发生一笔登记一笔。

作者:coco20091025 回复日期:2009-12-5 16:53:00 383#

作者:610880392 回复日期:2009-12-1 9:31:00 348#

老师您好,

借:银行存款

货:实收资本

我这个地方看不明白:

即:当登记实收资本的明细账时,实收的金额不是照抄到贷方吗?为何您上面的实收资本明细账会是写在借方?

非常抱歉,应该是贷方。这位朋友真认真,边看边思考,让我感动,一般的人都很可能就是浏览一下就过了。上面的图片不是直接扫描上去的,而是我先在EXCEL设置好格式,然后再把它转换成图片格式再上传的,在制作的过程中竟然犯了一个这么低级的错误。以后尽量避免,这虽然是论坛,言论自由,但还是要谨慎点,否则误人子弟,罪遭千秋呀,希望各位朋友对我监督,批评指正。

经过前面的学习,我们基本了解了账簿的种类及账务处理的过程,现我们小结一下:

会计的基本功能是核算:通俗地说是记账,记账的过程如下:

1、原始单据:一般是用来了解经济业务的,就是说当你拿到了一张原始单据如发票、银行支票、水费电费收据,就应该知道这是发生了一件什么事情,这一般人都会看得懂,除非有一些非常复杂的业务你不明白,不过一般小企业是没有的,就算有,你们老板也会告诉你。

2、找到适当的会计科目,如转账支付买原料这件事,原材料增多了,银行里的存款少了,原材料、银行存款这些名称就叫会计科目,所以适当地理解识记一些常用的会计科目,(后面我附了一些小企业常用的会计科目,帮助大家理解识记)

3、根据借贷记账法,作出会计分录,填制记账凭证

4、根据记账凭证登记科目明细账,一般是三栏式

涉及现金、银行存款的还要登记银行存款日记账、现金日记账

存货的,要登记进销存明细账,即数量金额式明细账

固定资产要登记固定资产明细分类账

其他的根据业务复杂程度,可以登记其他的多栏式明细账,如不复杂,就不用登记了,有的连存货的数量金额式明细账、固定资产的固定资产明细分类账,也不登记,不过那账只适合超级简单的企业,几乎没有什么业务;

5、用丁字形账户,把凭证上的每个科目一个月的金额汇总,做出一张科目会总表,按照科目汇总表登记总账,总账也是三栏式,与科目明细账不同的是,它是一个科目一个月的汇总金额登记一笔。

6、根据总账、明细账等填制会计报表。

接下来我们用一些简单实用的业务把整个过程演示一遍。

前面我说的6个步骤,其实就是三个步骤,1、2、3点说的是记账凭证,第4点说的就是明细账,第5点说的是总账,最后是报表。记账凭证——明细账——总账报表,记账凭证的填制、明细账的登记,前面已经有例子了,下面说一下总账和报表。

前面我们主要是讲了三笔业务:

业务一:注册资本

借:银行存款 5000000

贷:实收资本——刘 3000000

——王 2000000

业务二:提现

借:现金 150000

贷:银行存款 150000

业务三:购买办公楼、门市部、仓库

借:固定资产 ——办公大楼 900000

——仓库 1500000

——门市部 2520000

贷:银行存款 2460000

其他应付款 2460000

记账凭证和明细账前面已经有了,接下来我们就要登记总账和报表了。假如:这个月就只发生上述业务,除此之外,再无其他业务了,月底了我们要登记总账和报表了。

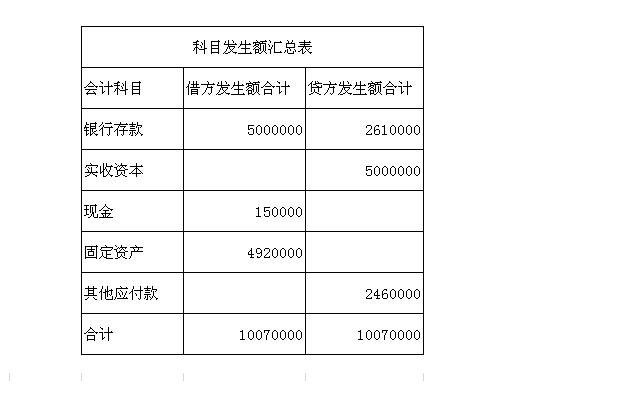

首先,我们利用丁字形账户把科目汇总,编制科目发生额汇总表,上面的凭证涉及的科目为:银行存款、实收资本、现金、固定资产、其他应付款。我们用丁字形账户把其发生额汇总,汇总的工作属于会计的一部分,但不必登记到账簿,一般是在草稿纸上进行。

根据丁字形账户汇总的发生额,编制科目发生额汇总表。科目发生额汇总表借方贷方发生额要相等。因为凭证上借贷相等,汇总到科目汇总表上借贷合计额肯定相等,如果不等那肯定是你错了。

总账就根据科目发生额汇总表登记,但是为了方便以后查账,所以总账一般登记时,也会登记对应的凭证号数,所以科目发生额汇总表应把丁字户上的凭证号也计入,正确的科目汇总表如下:

下面我们根据上面的科目发生额汇总表登记总账,一个科目一个科目来登记,就是把上面的科目借方发生额合计登记在借方,贷方发生额登记在贷方,因为我们是这个月才开始有账,所以没有期初余额我们就不用登记。

如:银行存款总账:日前为当月最后一天,根据上面的科目发生额汇总表,借方登记5000000,贷方登记2610000。

作者:qingjie18 回复日期:2009-12-25 16:30:00 553#

一口气看完了,,楼主真是个大好人....

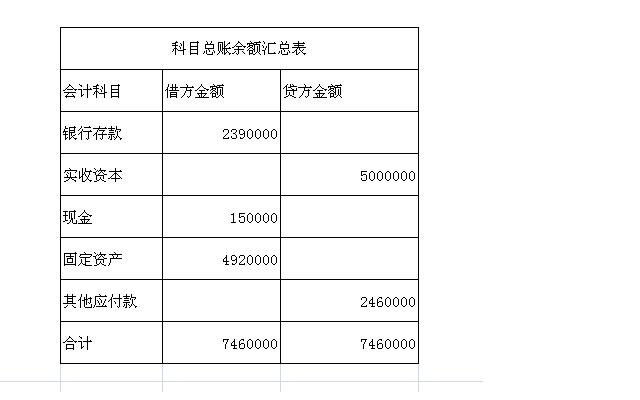

,这个图,,后面的余额我没看懂,,,,???

余额应该是写错了,应是2540000元

作者:shaoywgh 回复日期:2009-12-25 0:05:00 550#

楼主好人一个,平安夜还来更新!我想好人会一生平安的。

谢谢你的祝福,我也祝福各位一生平安,永远幸福。

把总账的余额结出来,编制成一张科目余额汇总表,借贷合计金额应相等。科目余额表如下图:大家看出与发生额有什么不同吗?其实把科目余额表和科目发生额汇总表放到一张表上,就叫试算平衡表,然后拿出报表的模板,把相关金额填到对应的报表里,一般资产负债表填的是余额,利润表填的是发生额。

这个帖子我准备分两部分写,第一部分写会计实务及会计处理流程,我把公司常见的业务及处理流程写出来,让大家在实践工作中参考;第二部分写EXCEL手工登帐自动化,手工登帐的流程用EXCEL来做一遍,让大家熟悉EXCEL在会计中实用的功能和函数,让看帖的各位玩转EXCEL。

前面写的是一些基本的原理流程的DD,接下来我们了解公司的业务和会计实务,为了让大家的对知识有个整体的印象,我对前面的内容体系梳理了一下。

第一部分 会计实务荟萃

第一章、 第一次亲密接触

大学毕业后,在事务所的一次验资中,结识了这家公司,在此期间,逐渐了解了工商注册登记的流程。

第二章 会计旅途第一步

会计旅途的第一步是建账、建账的第一步是购买凭证账簿等会计用品,第二步就是在账簿上给每一个可能会用到的科目留一席之地。

第一节、认识会计三表

资产负债表的左边是资产,那么什么是资产,资产 就是你的家底,你家里花钱买的所有的东西,右边 上部分为负债,负债是什么呢,负债就是你借别人的钱……

第二节、趣解会计科目与账户

会计科目就是钱的名字,不同的钱有不同的名字,放在柜子里的叫库存现金,存在银行的叫银行存款。

第三节、硬币的两面借与贷

自然界中有阴和阳,计算机中有1和0,我们会计上有借和贷,借和贷其实就是一个符号,用来表示资金的两个方面。

第四节、会计凭证与账簿

原始凭证、记账凭证、明细账、总账

第五节、游戏开始前提

人说会计、会计,数字游戏,游戏必有其规则假设,会计游戏的前提假设为货币计量、会计分期、持续经营、会计主体。

第三章、会计流程演练

举例演示会计账务处理流程;

1、原始单据,了解经济业务;

2、找到适当的会计科目来表述;

3、根据借贷记账法,作出会计分录,填制记账凭证;

4、根据记账凭证登记科目明细账,一般是三栏式,特殊的科目需登记特殊明细账如:现金日记账、银行存款日记账、存货数量金额式明细账;

5、用丁字形账户,科目发生额汇总表,登记总账;

6、对账、余额划线,科目余额汇总表,试算平衡,填制会计报表

我按这个体系把前面的内容也整理了,有需要的可以留邮箱,我会抽时间发给你们。

接下来我们将第四章,内容大概如下:

第四章、筹集资金建公司

要想成立一家公司,就必须筹措资金,从筹资的这天开始,我们的会计活动就开始了;

第一节 实收资本与资本公积

第二节 短期借款与长期借款

第三节 现金与银行存款

color="#00ff00"]绿颜色的字[/color]

[color="#00ff00"]绿颜色的字[/color]