最后,感谢各位的支持,有你们做我坚强的后盾,我就有写下去的动力。呵呵。

会计手工账真账实操(原创)

最后感谢各位的支持,有你们做我坚强的后盾,我就有写下去的动力。

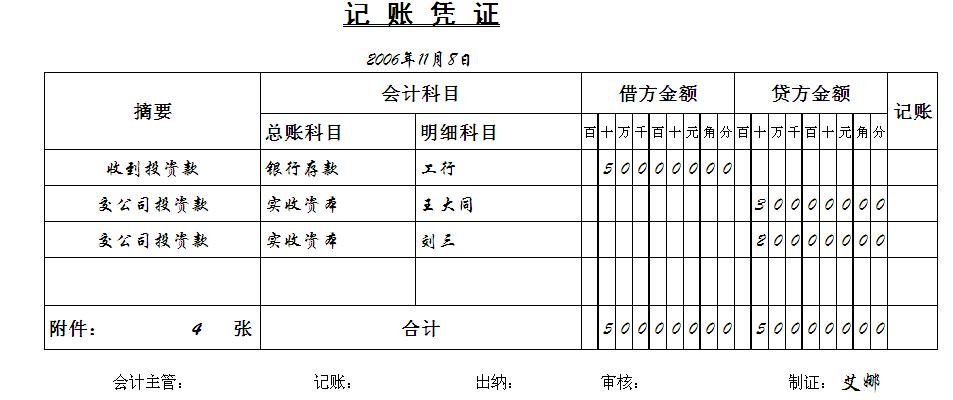

我顺手拿了一套单据开始看了起来,两张工商银行进账单,两张收款收据。两张进账单的收款人都是桃园实业有限公司,出票人分别为王大同和刘三,金额分别30万和20万,备注里面写着:投资款。两张桃园实业公司开的收据,分别写着收到王大同和刘三的投资款。

“这应该是王大同和刘三分别合伙成立了桃源实业有限公司,王大同投资了30万,刘三投资了20万,注册资金应该是50万。”

“对,进账单表示收到款了,这两张收据是财务开给股东的作为出资证明,每张收据至少有两联,其中一联给当事人,看明白后找到对应的会计科目,用会计语言的增增减减描述出来。”

“收到款了,那就是银行存款增加50万,注册资金的会计科目是实收资本,即实收资本也增加了50万。”

“有明细科目尽量用明细科目,即实收资本——王大同增加了30万,实收资本——刘三 增加了20万。”

“接下来是不是用借贷规则把科目串起来呀。”

“对,这叫组词成句。”说完,杜老师笑了起来。

“笑什么呀。”

“我感觉我在教小学生学语文。”

“对于你来说这些都是小儿科啦,但对于我们这些菜鸟级别的新手来说还是有得学了。”

“说句心里话,我真不知道你大学在干什么,是不是天天都在谈恋爱呀”

“没有天天谈恋爱。”

“没有天天谈,那意思是隔三差五地谈喽。”

“没有没有,那时我经常泡图书馆”

“经常泡图书馆还这样?”

“专业课没怎么深钻,闲书倒看了不少。你不是要我用借贷规则把科目串起来吗?”我赶忙转移话题,再问下去会很尴尬的,我在大学期间并不是一个优秀的好学生。“资产增加记借方,所有者权益增加记贷方,银行存款是资产,实收资本是所有者权益,分录就是:借:银行存款 500000

贷:实收资本——王大同 300000

——刘三 200000”

“对,把它写到记账凭证上。”我赶忙拿出一本我上次买的凭证唰唰地把分录写上。

“把附件几张也要写上。”我敢忙在附件的地方写个4。

“在制证的地方签上你的大名,就可以了”

“这应该是王大同和刘三分别合伙成立了桃源实业有限公司,王大同投资了30万,刘三投资了20万,注册资金应该是50万。”

“对,进账单表示收到款了,这两张收据是财务开给股东的作为出资证明,每张收据至少有两联,其中一联给当事人,看明白后找到对应的会计科目,用会计语言的增增减减描述出来。”

“收到款了,那就是银行存款增加50万,注册资金的会计科目是实收资本,即实收资本也增加了50万。”

“有明细科目尽量用明细科目,即实收资本——王大同增加了30万,实收资本——刘三 增加了20万。”

“接下来是不是用借贷规则把科目串起来呀。”

“对,这叫组词成句。”说完,杜老师笑了起来。

“笑什么呀。”

“我感觉我在教小学生学语文。”

“对于你来说这些都是小儿科啦,但对于我们这些菜鸟级别的新手来说还是有得学了。”

“说句心里话,我真不知道你大学在干什么,是不是天天都在谈恋爱呀”

“没有天天谈恋爱。”

“没有天天谈,那意思是隔三差五地谈喽。”

“没有没有,那时我经常泡图书馆”

“经常泡图书馆还这样?”

“专业课没怎么深钻,闲书倒看了不少。你不是要我用借贷规则把科目串起来吗?”我赶忙转移话题,再问下去会很尴尬的,我在大学期间并不是一个优秀的好学生。“资产增加记借方,所有者权益增加记贷方,银行存款是资产,实收资本是所有者权益,分录就是:借:银行存款 500000

贷:实收资本——王大同 300000

——刘三 200000”

“对,把它写到记账凭证上。”我赶忙拿出一本我上次买的凭证唰唰地把分录写上。

“把附件几张也要写上。”我敢忙在附件的地方写个4。

“在制证的地方签上你的大名,就可以了”

我顺手拿了一套单据开始看了起来,两张工商银行进账单,两张收款收据。两张进账单的收款人都是桃园实业有限公司,出票人分别为王大同和刘三,金额分别30万和20万,备注里面写着:投资款。两张桃园实业公司开的收据,分别写着收到王大同和刘三的投资款。

“这应该是王大同和刘三分别合伙成立了桃源实业有限公司,王大同投资了30万,刘三投资了20万,注册资金应该是50万。”

“对,进账单表示收到款了,这两张收据是财务开给股东的作为出资证明,每张收据至少有两联,其中一联给当事人,看明白后找到对应的会计科目,用会计语言的增增减减描述出来。”

“收到款了,那就是银行存款增加50万,注册资金的会计科目是实收资本,即实收资本也增加了50万。”

“有明细科目尽量用明细科目,即实收资本——王大同增加了30万,实收资本——刘三 增加了20万。”

“接下来是不是用借贷规则把科目串起来呀。”

“对,这叫组词成句。”说完,杜老师笑了起来。

“笑什么呀。”

“我感觉我在教小学生学语文。”

“对于你来说这些都是小儿科啦,但对于我们这些菜鸟级别的新手来说还是有得学了。”

“说句心里话,我真不知道你大学在干什么,是不是天天都在谈恋爱呀”

“没有天天谈恋爱。”

“没有天天谈,那意思是隔三差五地谈喽。”

“没有没有,那时我经常泡图书馆”

“经常泡图书馆还这样?”

“专业课没怎么深钻,闲书倒看了不少。你不是要我用借贷规则把科目串起来吗?”我赶忙转移话题,再问下去会很尴尬的,我在大学期间并不是一个优秀的好学生。“资产增加记借方,所有者权益增加记贷方,银行存款是资产,实收资本是所有者权益,分录就是:借:银行存款 500000

贷:实收资本——王大同 300000

——刘三 200000”

“对,把它写到记账凭证上。”我赶忙拿出一本我上次买的凭证唰唰地把分录写上。

“把附件几张也要写上。”我敢忙在附件的地方写个4。

“在制证的地方签上你的大名,就可以了”

“这应该是王大同和刘三分别合伙成立了桃源实业有限公司,王大同投资了30万,刘三投资了20万,注册资金应该是50万。”

“对,进账单表示收到款了,这两张收据是财务开给股东的作为出资证明,每张收据至少有两联,其中一联给当事人,看明白后找到对应的会计科目,用会计语言的增增减减描述出来。”

“收到款了,那就是银行存款增加50万,注册资金的会计科目是实收资本,即实收资本也增加了50万。”

“有明细科目尽量用明细科目,即实收资本——王大同增加了30万,实收资本——刘三 增加了20万。”

“接下来是不是用借贷规则把科目串起来呀。”

“对,这叫组词成句。”说完,杜老师笑了起来。

“笑什么呀。”

“我感觉我在教小学生学语文。”

“对于你来说这些都是小儿科啦,但对于我们这些菜鸟级别的新手来说还是有得学了。”

“说句心里话,我真不知道你大学在干什么,是不是天天都在谈恋爱呀”

“没有天天谈恋爱。”

“没有天天谈,那意思是隔三差五地谈喽。”

“没有没有,那时我经常泡图书馆”

“经常泡图书馆还这样?”

“专业课没怎么深钻,闲书倒看了不少。你不是要我用借贷规则把科目串起来吗?”我赶忙转移话题,再问下去会很尴尬的,我在大学期间并不是一个优秀的好学生。“资产增加记借方,所有者权益增加记贷方,银行存款是资产,实收资本是所有者权益,分录就是:借:银行存款 500000

贷:实收资本——王大同 300000

——刘三 200000”

“对,把它写到记账凭证上。”我赶忙拿出一本我上次买的凭证唰唰地把分录写上。

“把附件几张也要写上。”我敢忙在附件的地方写个4。

“在制证的地方签上你的大名,就可以了”

等我写完了我再统一整理,现在没有那么多时间。

还有,严禁在这里打广告,请保持版面整洁,这里只是用来交流会计问题的。

还有,严禁在这里打广告,请保持版面整洁,这里只是用来交流会计问题的。

A公司2009年12月10日购入B公司15万股股票作为交易性金融资产,每股价格为6元.2009年12月31日该股票为每股7元,2010年3月1日B公司宣告发放现金股利,3月15日收到B公司分派的现金股利3万元,2010年6月30日该股票的市价为每股6.5元,则A公司至2010年6月30日累计确认的投资收益为多少呀?谢谢了

应该就是3万元

2009.12.10

借:交易性金融资产 ——成本 90万(15万*6)

贷:银行存款 90万

2009.12.31 公允价值变动

借:交易性金融资产——公允价值变动 15万 (7-6)*15

贷:公允价值变动损益 15万

2010.3.1 宣告分派股利

借:应收股利 3万

贷:投资收益 3万

2010.3.15 收到现金股利

借:银行存款 3万

贷:应收股利 3万

2010.6.30 公允价值变动

借:公允价值变动损益 7.5万 (7-6.5)*15

贷:交易性金融资产——公允价值变动 7.5万

应该就是3万元

2009.12.10

借:交易性金融资产 ——成本 90万(15万*6)

贷:银行存款 90万

2009.12.31 公允价值变动

借:交易性金融资产——公允价值变动 15万 (7-6)*15

贷:公允价值变动损益 15万

2010.3.1 宣告分派股利

借:应收股利 3万

贷:投资收益 3万

2010.3.15 收到现金股利

借:银行存款 3万

贷:应收股利 3万

2010.6.30 公允价值变动

借:公允价值变动损益 7.5万 (7-6.5)*15

贷:交易性金融资产——公允价值变动 7.5万

cyp1228 回复日期:2010-1-16 14:37:00 835#

A公司2009年12月10日购入B公司15万股股票作为交易性金融资产,每股价格为6元.2009年12月31日该股票为每股7元,2010年3月1日B公司宣告发放现金股利,3月15日收到B公司分派的现金股利3万元,2010年6月30日该股票的市价为每股6.5元,则A公司至2010年6月30日累计确认的投资收益为多少呀?谢谢了

请问你是在考试吗?我记得我考注册会计师的时候有过这样的题目,不过平时实践中我到没碰到过。

A公司2009年12月10日购入B公司15万股股票作为交易性金融资产,每股价格为6元.2009年12月31日该股票为每股7元,2010年3月1日B公司宣告发放现金股利,3月15日收到B公司分派的现金股利3万元,2010年6月30日该股票的市价为每股6.5元,则A公司至2010年6月30日累计确认的投资收益为多少呀?谢谢了

请问你是在考试吗?我记得我考注册会计师的时候有过这样的题目,不过平时实践中我到没碰到过。

如图:

“那后面的要不要签呀?”

“要签,但要等到你做到那一步再签。在企业里是分工的,这几张附件就是你作记账凭证的依据,也就是当你拿到这几张单据的时候,你知道是什么意思,知道做这几笔分录,做完后在制单人的地方签上你的大名,然后往下传。”

“传给谁呀?”

“看凭证的下一个人是审核,谁审核你就传给谁,企业一般会让一个比较厉害的会计审核,当然如果你这个制单的会计很不错的话,也有的不设置审核这一职,特别是一个人做全盘账的时候,就无所谓审核不审核了。”

“那照你这么说,我现在就可以在审核的地方签上我的大名喽。”

“你一个新手好歹也检查一下呀,等你检查完了再签呀。”

“噢,那审核完了就传给出纳?”

“对呀,出纳根据后面的进账单登记银行存款日记账,出纳登记好银行存款日记账后,又把这个记账凭证及后面的附件传给下一个会计,她会根据你做的记账凭证来登记银行存款明细账和实收资本明细账,她登记完后,在记账那栏打个勾,以表示这张凭证已入账,防止重复入账”

“我早就想问那个记账那栏是用来干嘛的,原来是这个用途呀。”

“对呀,接着传给下一个登记总账,出具报表,这个人一般会是会计主管,当然你一个人也可以把这些事情都做完。但是学还是要一个一个岗位慢慢学,所以我们现在的角色就是制证,即根据原始单据做分录,即记账凭证。”

“这样传来传去,不怕搞丢呀。”

“当然有可能搞丢呀。”

“那搞丢了谁负责任呀。”

“谁负责呀,扯皮呀,所以在实际工作中学会留底,万一找不到了,第一你这还有复印件,第二,你不用承担丢失的责任,以避免同事之间的纠纷。接下来,我们就把制证,即做分录记凭证这一环做好,然后再把下面各环节逐一突破,直到出具报表,这样就是到一个小企业做个会计主管也能胜任了。”

“真的?” 一个会计主管就把我们这些菜鸟美的。

“不是蒸的,是煮的,再看几张单据,按同样的方法做几张凭证。做完后,我们开始第二步登帐。”

“要签,但要等到你做到那一步再签。在企业里是分工的,这几张附件就是你作记账凭证的依据,也就是当你拿到这几张单据的时候,你知道是什么意思,知道做这几笔分录,做完后在制单人的地方签上你的大名,然后往下传。”

“传给谁呀?”

“看凭证的下一个人是审核,谁审核你就传给谁,企业一般会让一个比较厉害的会计审核,当然如果你这个制单的会计很不错的话,也有的不设置审核这一职,特别是一个人做全盘账的时候,就无所谓审核不审核了。”

“那照你这么说,我现在就可以在审核的地方签上我的大名喽。”

“你一个新手好歹也检查一下呀,等你检查完了再签呀。”

“噢,那审核完了就传给出纳?”

“对呀,出纳根据后面的进账单登记银行存款日记账,出纳登记好银行存款日记账后,又把这个记账凭证及后面的附件传给下一个会计,她会根据你做的记账凭证来登记银行存款明细账和实收资本明细账,她登记完后,在记账那栏打个勾,以表示这张凭证已入账,防止重复入账”

“我早就想问那个记账那栏是用来干嘛的,原来是这个用途呀。”

“对呀,接着传给下一个登记总账,出具报表,这个人一般会是会计主管,当然你一个人也可以把这些事情都做完。但是学还是要一个一个岗位慢慢学,所以我们现在的角色就是制证,即根据原始单据做分录,即记账凭证。”

“这样传来传去,不怕搞丢呀。”

“当然有可能搞丢呀。”

“那搞丢了谁负责任呀。”

“谁负责呀,扯皮呀,所以在实际工作中学会留底,万一找不到了,第一你这还有复印件,第二,你不用承担丢失的责任,以避免同事之间的纠纷。接下来,我们就把制证,即做分录记凭证这一环做好,然后再把下面各环节逐一突破,直到出具报表,这样就是到一个小企业做个会计主管也能胜任了。”

“真的?” 一个会计主管就把我们这些菜鸟美的。

“不是蒸的,是煮的,再看几张单据,按同样的方法做几张凭证。做完后,我们开始第二步登帐。”

作者:jiayiguojidd 回复日期:2010-1-18 10:32:00 858#

楼主,有个问题想请教下~~我也是在重庆学会计毕业的,但是毕业后一直从事的金融方面的工作。这次考国家公务员国税局的稽查局进了面试,通知说面试的时候还有专业考试,主要考会计和税务。能不能帮我建议下该怎么准备??大家有什么建议也提一下啊~~谢谢啦~~

那你就疯狂地做中级的题目,不管他考不考到至少可以练练手,不过公务员要的是关系,我也不知道他到底会考什么

楼主,有个问题想请教下~~我也是在重庆学会计毕业的,但是毕业后一直从事的金融方面的工作。这次考国家公务员国税局的稽查局进了面试,通知说面试的时候还有专业考试,主要考会计和税务。能不能帮我建议下该怎么准备??大家有什么建议也提一下啊~~谢谢啦~~

那你就疯狂地做中级的题目,不管他考不考到至少可以练练手,不过公务员要的是关系,我也不知道他到底会考什么

第一部分 的基础知识快写完了,我准备写第2部分了,你们说是新开一个贴,还是继续用这个贴。

会计手工账真账实操第一部分写得差不多了。我今天自己浏览了一下,主要写了以下几个问题:

第一部分叫什么呢,就叫从零开始吧

本部分简介:艾娜毕业后,发现实践中的会计与理论差别有点大,不得不从零开始学习理解。

第一章、 第一次亲密接触

大学毕业后,在事务所的一次验资项目中,结识了这家公司;在此期间,逐渐了解了工商注册登记的流程。

第二章、会计旅途第一步

会计旅途的第一步是建账、建账的第一步是购买凭证账簿等会计用品,第二步就是在账簿上给每一个可能会用到的科目留一席之地。

第三章、星巴克感悟报表

资产负债表的右边是资金的来源,上半部分是你借的,即负债,下半部分是你自己投入的,即所有者权益;左边是资金的去向,即你花钱买的所有家底,左边肯定等于右边,不然钱跑哪去呢?这就是会计恒等式:资产=负债+所有者权益。

第四章、趣解科目与账户

会计科目就是钱的名字,不同的钱有不同的名字,放在柜子里的叫库存现金,存在银行的叫银行存款。

第五章、准则与制度之争

企业会计准则和会计制度在中国并驾齐驱,让人不知如何取舍。国家提倡所有企业使用会计准则,包括小企业,但小企业执行会计准则,总让人觉得是拿大炮打蚊子,虽然小企业有一天也会长大,但我们还是不能揠苗助长。

第六章、硬币两面借与贷

自然界中有阴与阳,计算机中有1和0,会计上有借和贷,借贷本身没什么意义,只不过是一个符合表示增减变动,资产成本费用增加用借,负债所有者权益增加用贷,减少则相反,这就是我们的借贷规则。

第七章 、疯狂演练会计语

会计科目就好比单词,借贷规则和登帐流程就好比语法,借贷把科目组成句子,登帐把句子一步一步组成文章,也就是财务报告。登帐流程简单但是需要动手实践,杜老师假设一个企业只发生4笔业务,艾娜经过指导顺利地出具报表。

呵呵,零零碎碎地被我写完了,还没有时间整理。

第一部分叫什么呢,就叫从零开始吧

本部分简介:艾娜毕业后,发现实践中的会计与理论差别有点大,不得不从零开始学习理解。

第一章、 第一次亲密接触

大学毕业后,在事务所的一次验资项目中,结识了这家公司;在此期间,逐渐了解了工商注册登记的流程。

第二章、会计旅途第一步

会计旅途的第一步是建账、建账的第一步是购买凭证账簿等会计用品,第二步就是在账簿上给每一个可能会用到的科目留一席之地。

第三章、星巴克感悟报表

资产负债表的右边是资金的来源,上半部分是你借的,即负债,下半部分是你自己投入的,即所有者权益;左边是资金的去向,即你花钱买的所有家底,左边肯定等于右边,不然钱跑哪去呢?这就是会计恒等式:资产=负债+所有者权益。

第四章、趣解科目与账户

会计科目就是钱的名字,不同的钱有不同的名字,放在柜子里的叫库存现金,存在银行的叫银行存款。

第五章、准则与制度之争

企业会计准则和会计制度在中国并驾齐驱,让人不知如何取舍。国家提倡所有企业使用会计准则,包括小企业,但小企业执行会计准则,总让人觉得是拿大炮打蚊子,虽然小企业有一天也会长大,但我们还是不能揠苗助长。

第六章、硬币两面借与贷

自然界中有阴与阳,计算机中有1和0,会计上有借和贷,借贷本身没什么意义,只不过是一个符合表示增减变动,资产成本费用增加用借,负债所有者权益增加用贷,减少则相反,这就是我们的借贷规则。

第七章 、疯狂演练会计语

会计科目就好比单词,借贷规则和登帐流程就好比语法,借贷把科目组成句子,登帐把句子一步一步组成文章,也就是财务报告。登帐流程简单但是需要动手实践,杜老师假设一个企业只发生4笔业务,艾娜经过指导顺利地出具报表。

呵呵,零零碎碎地被我写完了,还没有时间整理。

第二部分我也写了一章,主要是我们经常碰到的会计实务,现让大家先看看哈

釜底抽薪愁会计

一个星期就这么晃过去了,今天又星期一了,匆匆忙忙地走进办公室,还刚坐下,杜老师就拿着一个文件袋,放在我面前说:“活儿来了。”

“什么DD噢,这么大一袋。 ”

“发票、单据。”

“谁的呀?”

“宝珠公司的。”

“宝珠公司是哪家公司呀?”

“就是万老师接的要你做的那家公司。”

“那不是叫海珠公司吗?怎么又成了宝珠公司呢?他那名儿还真能改”

“那到是。”杜老师笑了笑。

“干嘛不叫芝珠服装有限公司。”

“蜘蛛?”

“对呀,蜘蛛。我敢打赌这个名字绝对一次性过。”我信誓旦旦。

“呵呵,蜘蛛,亏你想得出来。”

“当然啦,你看,蜘蛛可以吐丝结网织布,刚好跟服装有关呀,蜘蛛服装有限公司最贴切不过了。”

“那叫春蚕也比蜘蛛好呀。”

“春蚕太俗了,蜘蛛又可以谐音芝珠,灵芝的芝,珠宝的珠。灵芝珠宝大富大贵谁不喜欢?”

“芝珠服装有限公司,好像是不错,看来你还挺会起名的。”

“那当然啦,赶明儿,你要开公司了,我一定给你起一个世界上独一无二的名字。”

“得得得,我不要,你到时给我起个什么甲虫呀、毛毛虫呀,人家还以为我盛产昆虫了”

“不直接用虫,可以谐音呀,还可以谐义,比如七星瓢虫可以叫轻舞飞扬!”

“还轻舞飞扬了,七星瓢虫会飞吗?”

“当然会飞了,不然怎么叫瓢虫呀”

“好了好了,不要废话了,快点干活。”

“噢。”

我从杜老师手中接过文件袋,往里一看,那单据用一个很大的夹子夹着,我把它拿了出来,按照杜老师以前教我的方法开始看单,单据好多噢,厚厚的一叠,有两张工商银行进账单,金额分别是20万和30万,备注是投资款,一张营业执照复印件,上面写着注册资金60万,一份固定资产评估报告,上面写着轿车的评估金额为12万,三张宝珠公司的收款收据,还有两份验资报告的复印件,一份是刘国华和王荣举的现金出资,还有一份是方云的非现金出资,翻了半天我终于看明白了,这是投资款,就是刘国华、王荣举、方云出资60万,刘、王分别现金出资20万和30万,方云以轿车出资10万,而实际的评估结果是,轿车值12万。

看明白了,就可以做分录了。找到对应的会计科目,用借贷的增增减减描述出来,银行存款增加了50万,轿车是大型物品,可以用固定资产科目,即固定资产增加了12万元,注册资金即实收资本增加了60万元。看来,对会计科目要很熟悉,不然的话都不知道用什么科目好,实在记不住的话,那就只能把会计科目表摆在桌子上,以供随时翻阅。资产成本费用增加记借方,负债所有者权益收入利润增加记贷方,那上面的分录就是:

借:银行存款 5000000

固定资产——小轿车 120000

贷:实收资本——刘 200000

——王 300000

——方 100000

检查一下,有借必有贷,借贷必相等,不等,贷方差了两万,那两万刚好是小轿车出资多出的2万。

“那两万记啥科目呢?”贷方增加、负债?所有者权益?收入?利润?负债不可能,上面的单据没有一张跟欠别人钱有关,收入利润更沾不上边了,还刚开始了,哪来的收入利润呀,那就只有是所有者权益类,所有者权益类的科目就那几个,翻开《小企业会计制度》,第一个所有者权益类科目是实收资本。

釜底抽薪愁会计

一个星期就这么晃过去了,今天又星期一了,匆匆忙忙地走进办公室,还刚坐下,杜老师就拿着一个文件袋,放在我面前说:“活儿来了。”

“什么DD噢,这么大一袋。 ”

“发票、单据。”

“谁的呀?”

“宝珠公司的。”

“宝珠公司是哪家公司呀?”

“就是万老师接的要你做的那家公司。”

“那不是叫海珠公司吗?怎么又成了宝珠公司呢?他那名儿还真能改”

“那到是。”杜老师笑了笑。

“干嘛不叫芝珠服装有限公司。”

“蜘蛛?”

“对呀,蜘蛛。我敢打赌这个名字绝对一次性过。”我信誓旦旦。

“呵呵,蜘蛛,亏你想得出来。”

“当然啦,你看,蜘蛛可以吐丝结网织布,刚好跟服装有关呀,蜘蛛服装有限公司最贴切不过了。”

“那叫春蚕也比蜘蛛好呀。”

“春蚕太俗了,蜘蛛又可以谐音芝珠,灵芝的芝,珠宝的珠。灵芝珠宝大富大贵谁不喜欢?”

“芝珠服装有限公司,好像是不错,看来你还挺会起名的。”

“那当然啦,赶明儿,你要开公司了,我一定给你起一个世界上独一无二的名字。”

“得得得,我不要,你到时给我起个什么甲虫呀、毛毛虫呀,人家还以为我盛产昆虫了”

“不直接用虫,可以谐音呀,还可以谐义,比如七星瓢虫可以叫轻舞飞扬!”

“还轻舞飞扬了,七星瓢虫会飞吗?”

“当然会飞了,不然怎么叫瓢虫呀”

“好了好了,不要废话了,快点干活。”

“噢。”

我从杜老师手中接过文件袋,往里一看,那单据用一个很大的夹子夹着,我把它拿了出来,按照杜老师以前教我的方法开始看单,单据好多噢,厚厚的一叠,有两张工商银行进账单,金额分别是20万和30万,备注是投资款,一张营业执照复印件,上面写着注册资金60万,一份固定资产评估报告,上面写着轿车的评估金额为12万,三张宝珠公司的收款收据,还有两份验资报告的复印件,一份是刘国华和王荣举的现金出资,还有一份是方云的非现金出资,翻了半天我终于看明白了,这是投资款,就是刘国华、王荣举、方云出资60万,刘、王分别现金出资20万和30万,方云以轿车出资10万,而实际的评估结果是,轿车值12万。

看明白了,就可以做分录了。找到对应的会计科目,用借贷的增增减减描述出来,银行存款增加了50万,轿车是大型物品,可以用固定资产科目,即固定资产增加了12万元,注册资金即实收资本增加了60万元。看来,对会计科目要很熟悉,不然的话都不知道用什么科目好,实在记不住的话,那就只能把会计科目表摆在桌子上,以供随时翻阅。资产成本费用增加记借方,负债所有者权益收入利润增加记贷方,那上面的分录就是:

借:银行存款 5000000

固定资产——小轿车 120000

贷:实收资本——刘 200000

——王 300000

——方 100000

检查一下,有借必有贷,借贷必相等,不等,贷方差了两万,那两万刚好是小轿车出资多出的2万。

“那两万记啥科目呢?”贷方增加、负债?所有者权益?收入?利润?负债不可能,上面的单据没有一张跟欠别人钱有关,收入利润更沾不上边了,还刚开始了,哪来的收入利润呀,那就只有是所有者权益类,所有者权益类的科目就那几个,翻开《小企业会计制度》,第一个所有者权益类科目是实收资本。

实收资本:本科目核算小企业实际收到投资者投入的资本。小企业收到投资者投入的资金,超过其在注册资本中所占份额的部分,应作为资本溢价,在“资本公积”科目核算,不记入本科目。

超过注册资金的部分作为资本溢价计入资本公积。答案找到了,计入资本公积,所以像《小企业会计制度》这种大部头是用来翻的,不是用来背的。

如果你还不确定,就可以再看一下资本公积,是不是有类似的规定。

资本公积:本科目应当设置以下明细科目:

(一) 资本溢价;

(二) 接受捐赠非现金资产准备;

(三) 外币资本折算差额;

(四) 其他资本公积

收到投资者投入的资产,应按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”等科目,按其应事有小企业注册资本的份额计算的金额,贷记“实收资本”科目,按其差额,贷记本科目(资本溢价)。

看得不是很懂,不过从上面的描述还是可以肯定那多出的两万元是计入资本公积——资本溢价,至于其他的什么接受非现金资产准备,外币资本折算差额呀,不懂,也不用看,等到实践中碰到再说吧,也许我这一辈子也碰不到,我的目标就是找到最适合的会计科目,感觉好像有点像写英语作文,找到那个最适合的单词一样,看来会计还真的是一门语言。

你看我是不是挺有自学能力,我突然觉得,以后学《企业会计准则》我也这样学。

那上面的分录就是:借:银行存款 5000000

固定资产——小轿车 120000

贷:实收资本——刘 200000

——王 300000

——方 100000

资本公积——资本溢价 20000

把它抄到记账凭证上,写上摘要,摘要要简明扼要,这就看你的语文水平啦。比如第一行就写:收到投资款,够简单明了吧。再把附件付到凭证后,写上附件有几张,最后在凭证上签上自己的大名。

第一套单据就这么被我处理完了,呵呵,厚厚的一叠,特别是那评估报告,不就是一辆车子吗?竟然要写这么长的报告,拍那么多的照片?再往袋子一看,没有单据了,就两张现金支票的存根,一张写着提取差旅费30000元,一张写着提取人工费50000元。差旅费,谁的差旅费呀,人工费,也没看到工资表呀,是不是单据没拿全呀。

我赶忙跑到杜老师那说:“杜老师,单据是不是拿掉了呀?”

“怎么会拿掉呢?”

“那差旅费记谁的账呀,是谁出差呀,还有那人工费,也看见工资表呀。”

杜老师走过来拿着现金支票瞅了一眼,笑着说:“好了,什么差旅费,人工费,是老板自己把钱取出来自己花了。”

“老板自己取钱花,差旅费用于出差还说得过去,那干嘛要以发工资的名义取呢?”

“银行对提取现金管控得很严,只有差旅费、人工费呀等少数名目才可以大量提取现金。”

“不明白,银行为什么管这么严,钱是老板的,他爱取多少就取多少呗。”

“为了防止犯罪。”

“犯什么罪呀,取的是自己的钱,又没有抢别人的钱。”

“抽资。”

“抽资?”

“对,比如:老板想成立一家公司,注册资金要10万,但是他又没有钱,怎么办呢?他就先找别人借钱10万,然后就开始验资,办注册手续,公司成立后,他就把钱提出来还给别人,这就是典型的皮包公司,空手套白狼。”

“啊,抽资要承担法律责任,对不?”我突然意识到问题的严重性。

“那当然了,抽资就是股东抽逃资金,是一种犯罪行为,查出来是要判刑的。”

“判多久?”

“严重的要5年吧,你没学过《公司法》吗?”

“学过,不过没怎么引起重视,考完就忘了。”

“那你得回去再好好重温一下。《公司法》对于我们会计也很重要”

“那现在这个宝珠公司的老板也抽走了8万,那我怎么处理”我有点紧张了。

“你先做提现处理,借:现金 80000 贷:银行存款 80000。”

“然后呢?”

“差旅费你就叫老板找发票来冲,人工费就让老板尽快还上,现在离年检还有一段时间。”

“如果到时老板找不到这么多的发票,或者老板不还呢?”

“那就让老板找个亲戚朋友办个借款手续,就当这钱借出去了。”

“干嘛不直接让老板借呢?”

“股东借款,工商局一看就知道是抽逃资金。”

“老板抽资,我会不会受到牵连呀”

“金额不是很大,你不用太紧张,但你也不要这事给忘了,同时要随时提醒老板,要他意识到问题的严重性,尽快采取措施,把账平了就行了。”

“噢。”

哎,第一天正式做会计就摊上这么个事,这还叫事吗?我以前对这些法律法规条条框框的一点都不喜欢,现在看来要恶补了。不管怎么样,我首先还是把这个提现的凭证做了再说。

做完凭证我连忙查阅《公司法》有关抽资的规定,《公司法》第一百五十九条规定, 公司发起人、股东违反公司法的规定未交付货币、实物或者未转移财产权,虚假出资,或者在公司成立后又抽逃其出资,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处虚假出资金额或者抽逃出资金额百分之二以上百分之十以下罚金。 单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。

天哪还真要做牢呀。

超过注册资金的部分作为资本溢价计入资本公积。答案找到了,计入资本公积,所以像《小企业会计制度》这种大部头是用来翻的,不是用来背的。

如果你还不确定,就可以再看一下资本公积,是不是有类似的规定。

资本公积:本科目应当设置以下明细科目:

(一) 资本溢价;

(二) 接受捐赠非现金资产准备;

(三) 外币资本折算差额;

(四) 其他资本公积

收到投资者投入的资产,应按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”等科目,按其应事有小企业注册资本的份额计算的金额,贷记“实收资本”科目,按其差额,贷记本科目(资本溢价)。

看得不是很懂,不过从上面的描述还是可以肯定那多出的两万元是计入资本公积——资本溢价,至于其他的什么接受非现金资产准备,外币资本折算差额呀,不懂,也不用看,等到实践中碰到再说吧,也许我这一辈子也碰不到,我的目标就是找到最适合的会计科目,感觉好像有点像写英语作文,找到那个最适合的单词一样,看来会计还真的是一门语言。

你看我是不是挺有自学能力,我突然觉得,以后学《企业会计准则》我也这样学。

那上面的分录就是:借:银行存款 5000000

固定资产——小轿车 120000

贷:实收资本——刘 200000

——王 300000

——方 100000

资本公积——资本溢价 20000

把它抄到记账凭证上,写上摘要,摘要要简明扼要,这就看你的语文水平啦。比如第一行就写:收到投资款,够简单明了吧。再把附件付到凭证后,写上附件有几张,最后在凭证上签上自己的大名。

第一套单据就这么被我处理完了,呵呵,厚厚的一叠,特别是那评估报告,不就是一辆车子吗?竟然要写这么长的报告,拍那么多的照片?再往袋子一看,没有单据了,就两张现金支票的存根,一张写着提取差旅费30000元,一张写着提取人工费50000元。差旅费,谁的差旅费呀,人工费,也没看到工资表呀,是不是单据没拿全呀。

我赶忙跑到杜老师那说:“杜老师,单据是不是拿掉了呀?”

“怎么会拿掉呢?”

“那差旅费记谁的账呀,是谁出差呀,还有那人工费,也看见工资表呀。”

杜老师走过来拿着现金支票瞅了一眼,笑着说:“好了,什么差旅费,人工费,是老板自己把钱取出来自己花了。”

“老板自己取钱花,差旅费用于出差还说得过去,那干嘛要以发工资的名义取呢?”

“银行对提取现金管控得很严,只有差旅费、人工费呀等少数名目才可以大量提取现金。”

“不明白,银行为什么管这么严,钱是老板的,他爱取多少就取多少呗。”

“为了防止犯罪。”

“犯什么罪呀,取的是自己的钱,又没有抢别人的钱。”

“抽资。”

“抽资?”

“对,比如:老板想成立一家公司,注册资金要10万,但是他又没有钱,怎么办呢?他就先找别人借钱10万,然后就开始验资,办注册手续,公司成立后,他就把钱提出来还给别人,这就是典型的皮包公司,空手套白狼。”

“啊,抽资要承担法律责任,对不?”我突然意识到问题的严重性。

“那当然了,抽资就是股东抽逃资金,是一种犯罪行为,查出来是要判刑的。”

“判多久?”

“严重的要5年吧,你没学过《公司法》吗?”

“学过,不过没怎么引起重视,考完就忘了。”

“那你得回去再好好重温一下。《公司法》对于我们会计也很重要”

“那现在这个宝珠公司的老板也抽走了8万,那我怎么处理”我有点紧张了。

“你先做提现处理,借:现金 80000 贷:银行存款 80000。”

“然后呢?”

“差旅费你就叫老板找发票来冲,人工费就让老板尽快还上,现在离年检还有一段时间。”

“如果到时老板找不到这么多的发票,或者老板不还呢?”

“那就让老板找个亲戚朋友办个借款手续,就当这钱借出去了。”

“干嘛不直接让老板借呢?”

“股东借款,工商局一看就知道是抽逃资金。”

“老板抽资,我会不会受到牵连呀”

“金额不是很大,你不用太紧张,但你也不要这事给忘了,同时要随时提醒老板,要他意识到问题的严重性,尽快采取措施,把账平了就行了。”

“噢。”

哎,第一天正式做会计就摊上这么个事,这还叫事吗?我以前对这些法律法规条条框框的一点都不喜欢,现在看来要恶补了。不管怎么样,我首先还是把这个提现的凭证做了再说。

做完凭证我连忙查阅《公司法》有关抽资的规定,《公司法》第一百五十九条规定, 公司发起人、股东违反公司法的规定未交付货币、实物或者未转移财产权,虚假出资,或者在公司成立后又抽逃其出资,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处虚假出资金额或者抽逃出资金额百分之二以上百分之十以下罚金。 单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。

天哪还真要做牢呀。

作者:sudylily 回复日期:2010-1-19 13:38:00 875#

楼主,就不用再开贴,直接用这个吧,我都存了链接了,哈哈

好的,听你的,就用这个贴

楼主,就不用再开贴,直接用这个吧,我都存了链接了,哈哈

好的,听你的,就用这个贴