苏交科减仓

房地产投资依然无忧,逆向思维让你找到真实

计算一下股权资金池的理论上升幅度,如果资产配置出现逆转。由股权投资向实体经济提供资金增量。这个周期的时间短则5年,长则10年。同步消减银行向实体经济提供固定投资的替代率25%。我国货币增长率沿用克制的发行节操,未来10年的增长率稳定在GDP+CPI,按照中值平衡法测算:7.5-8%(复利累加),目前的M2为190万亿,5,10年到期M2(5)=272万亿,M2(10)=391万亿,增量高达80万亿---200万亿。对房地产控价的结果(正常状态下),10年最多翻倍涨幅,前5年以较严政策控制MAX=5%,房价升至目前价格的1.27倍,对比货币增量实际大约贬值16%。目前A股总市值大约50万亿,假如替代银行比率能达到25%,新增市值容量在5年内需要达到每年新增20万亿流动性规模,按照平衡法计算,每年新增大约4万亿增量(流动规模),考虑到我国股票的锁定率大约为60%-70%,锁定量越高的价值股(大型股)活跃度未见明显增长。投机股的波动率会增强,呈现明显的情绪波动市。成交量会长期处于较高状态,利于券商的经营环境处于长周期景气。结论,替代率定于25%,对于指数有长期利好,但不会失控上涨,对于投机股会增强波动率,造成大赢大亏,提升了风险收益率。

按照这样预估投资策略:风险承担能力差的,可选择基金定投和指数基金配置,风险承担中等的可采用稳健+激进混合配置,风险承担能力强的可追逐热点在相对高位放空。

指数的上升率大致能跟进货币增长幅度(合理估值),目前指数的合理估值大约为15倍,年内高点大约为3500点,超出此点位即为高估。记住:没有任何一种大类资产可以跑赢货币增长,长期看房地产也没有跑赢货币增长。

按照这样预估投资策略:风险承担能力差的,可选择基金定投和指数基金配置,风险承担中等的可采用稳健+激进混合配置,风险承担能力强的可追逐热点在相对高位放空。

指数的上升率大致能跟进货币增长幅度(合理估值),目前指数的合理估值大约为15倍,年内高点大约为3500点,超出此点位即为高估。记住:没有任何一种大类资产可以跑赢货币增长,长期看房地产也没有跑赢货币增长。

中国股市的指数不会再出现10年原地徘徊的历史,将同步跟进货币增长率,如同过去18年的房产,自2002年开始同步跟进货币增长一样的形式,大家能接受房产投资的原因就是它只涨不跌(有小跌,但没有全面性的大幅价格下滑),过去18年,房地产上涨了大约10倍左右,财富作用主要体现在了它的加杠杆,如果平均3倍杠杆,你的财富增加值提升了大约30倍。中国指数如果可以处于稳健上升,平均最大杠杆率只有1.5倍,二级市场未来10年收益率不使用杠杆大致在3.5倍左右,使用合规杠杆大约在5倍左右。这个上涨过程必须进行涨速调控,不能过快上涨,10年的行情2年走完,市场和实体经济完全脱节,导致金融市场风险向实体经济传导,违背了金融市场为实体经济服务的基础原则,所以要淡定对待这个市场的波动,以过去投资房地产的心态面对中国股票市场。首先要有长期持有的信心,其次防范过快上涨造成的情绪波动。对于一级市场,收益率将会膨胀状态,所以管理层要找出一条路:杜绝假冒伪劣产品上市,防范上市公司造假欺诈,对于这种企业要让作奸犯科群体倾家荡产,但不要侵害不知情的二级市场投资群体,罚没要累及一条龙的所有违规犯法者,这个罚款是要补偿给二级市场的不知情投资人,不能罚进国库了之。

针对我国的国民和民族发展现行素质,我国不易采用西方国家的股权和市场制度,我国数千年欠缺信托责任和自律机制,这就是现实。所以上市公司的失控人和较大股东,上市必须签订协议,以20年作为期限进行减持限制。和市场共进退,同时完善法人治理结构改革,让上市圈钱跑路成为历史。

举个资产大类逆转后的例子,我2003年买的第一商铺价格是2.8万一平方,当时济南的住宅价格大约在2000-3000之间,也就是说一平方商铺可以买10平方住宅。由于淘宝的出现引领的电子商务兴起,使房地产市场内部分类出现逆转,商铺价格在2005年达到高峰后,连续14年不涨(仅仅在2010年-2011年发生反弹,起因是城市综合体的出现),不涨价就有投资价值了吗?未必,连租金都跌了一半,商铺价格虽未见明显下滑,但是出租率下降,出租回报下降。现在商铺对比住宅的价格徘徊在1:1.5之间,相对住宅贬值了10倍。所以一旦出现资产大类比价逆转,绝非一朝一夕形成,一旦形成,也非一朝一夕可以完成。

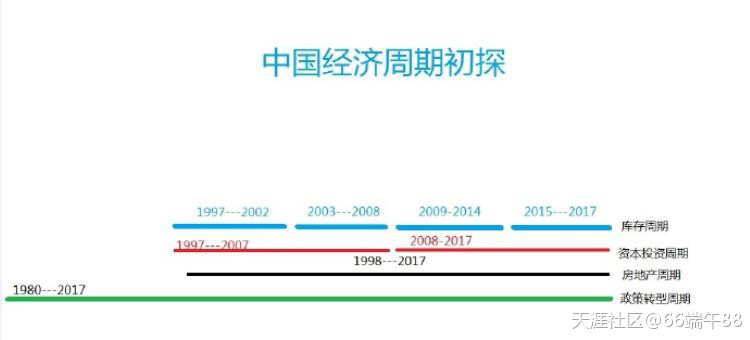

这个周期表我当时画了一周,大家都要看看。

1.朱格拉周期

法国经济学家朱格拉(C Juglar)于1862年出版了《法国、英国及美国的商业危机及其周期》一书中,提出了资本主义经济存在着9~10年的周期波动,一般称为“朱格拉周期”。这属于中等长度的周期,故称中周期。

2.基钦周期

英国经济学家基钦(J·Kitchen)于1923年提出了存在着一种40个月(3~4年)左右的周期,这是一种小周期,又称为“基钦周期”。

3.康德拉季耶夫周期

俄国经济学家康德拉季耶夫(N·D·Codrulieff)于1925年提出资本主义经济中存在着50~60年一个的周期,故称“康德拉季耶夫”周期,也称长周期。

4.库兹涅茨周期

1930年,美国经济学家库兹涅茨(S·Kuznets)提出了存在一种与房屋建筑相关的经济周期,这种周期平均长度为20年。这也是一种长周期,被称为“库兹涅茨”周期,也称建筑业周期。

5.体制释放周期

社会转型周期,此周期约为30年。战后日本经济于1950年代后期开始发力,以年平均GDP增长6.5%的速度大步前进,至1990年代初达到巅峰,人均GDP已相当于美国的90%。此过程历时约30年,最终使日本成功转型为一个举世瞩目的经济大国。亚洲“四小龙”从传统资本主义国家(地区)发展为新兴工业化国家(地区),经济增长方式转型为主,社会形态转型为辅,称得上是准转型。这一过程从1965年开始,历时30年,随即也步入衰退。中国经济经过20几年的高速发展,今日仍能一枝独秀,靠的主要是社会转型中体制释放的动力。

法国经济学家朱格拉(C Juglar)于1862年出版了《法国、英国及美国的商业危机及其周期》一书中,提出了资本主义经济存在着9~10年的周期波动,一般称为“朱格拉周期”。这属于中等长度的周期,故称中周期。

2.基钦周期

英国经济学家基钦(J·Kitchen)于1923年提出了存在着一种40个月(3~4年)左右的周期,这是一种小周期,又称为“基钦周期”。

3.康德拉季耶夫周期

俄国经济学家康德拉季耶夫(N·D·Codrulieff)于1925年提出资本主义经济中存在着50~60年一个的周期,故称“康德拉季耶夫”周期,也称长周期。

4.库兹涅茨周期

1930年,美国经济学家库兹涅茨(S·Kuznets)提出了存在一种与房屋建筑相关的经济周期,这种周期平均长度为20年。这也是一种长周期,被称为“库兹涅茨”周期,也称建筑业周期。

5.体制释放周期

社会转型周期,此周期约为30年。战后日本经济于1950年代后期开始发力,以年平均GDP增长6.5%的速度大步前进,至1990年代初达到巅峰,人均GDP已相当于美国的90%。此过程历时约30年,最终使日本成功转型为一个举世瞩目的经济大国。亚洲“四小龙”从传统资本主义国家(地区)发展为新兴工业化国家(地区),经济增长方式转型为主,社会形态转型为辅,称得上是准转型。这一过程从1965年开始,历时30年,随即也步入衰退。中国经济经过20几年的高速发展,今日仍能一枝独秀,靠的主要是社会转型中体制释放的动力。

前文中讨论过货币一旦形成,就无法消除的问题,房地产如果失去跟随货币增长的特性,钱还在,还会翻江倒海,货币的第一个特性就是寻求向价值尺度的靠拢。如果不激活股权市场,国内找不到另外一个资金池去容纳200万亿的流动性。

我们这几代人有幸赶上中国的对外改革开放(政策转型周期),不论是知识,学识,财富都发生了巨大的增长,与其探讨谁的能力更强,不如说是我们运气比较好,被国家发展的大浪头带上了几个阶层。如果你对国家的未来仍然持有希望,就理全部身家继续赌国运,赌我们中国会更进一步。