写本文的目的是记录自己开始买房的经历,记录事情发生的来龙去脉及思考,便于以后进行反思,哪些事做的对,哪些事决断错误。

2016年的思考:

自从2015年开始就行离开工作,回归家庭,完全靠财务资产回报,过自由生活,及好多人所称的财务自由(财富自由),财务自由的定义每个人都不一样,核心的就是财务收入现金流能覆盖生活成本,本人从2014年开始就用手机记账软件记录正常的生活消费,基本上吃喝玩乐全加起来,除去已有的稳定财务收入(保本理财和保险理财),每年再需要10万的现金流收益就可以完成全面的财务自由了。

从2015年一直考虑到2016年,计算各种收入项目,也找单位领导请辞,一直拖到2016年4月,才算办理完单位手续,同事说你可想清楚啊,离开单位,一年损失近20万(含奖金、福利等),别后悔啊!用了一年想的事情,当然是想清楚了,也做了压力测试,得失之间是互相转化的,得到了自由的时间,失去的是每个月的万元收入,我准备用自由的时间,把失去的每月现金流补回来,这样就算彻底财务自由了,在自己还差2年到50岁的时候,不再听命于别人,随心做自己喜欢的事情。

退下来以后,还没有着手买买买,第一个想法就是改善生活水平。当时自己两套房子,一个是133平三室两厅的城市西部的小产权,一套是市中心的72平三室一廊的学区房,现在为了孩子,在学区房住着,2016年老人过来一起住,房子住得太挤,就有了换房子的想法。

想换房子,又不想动手边的正在产生现金流的资金,就想到了把这个老房子卖出去,然后再稍微添点钱,在这个学区周围买个大点的。说看就看,骑着电动车,围着学区转,定位三室一厅的100平的房子,因为问的中介,我的学区房单价能过17000,周围的房子当时在10000左右,这样不花钱,或者稍微添点钱,就能换个大房子,没有资金压力,好的话还能添点现金进来。

周围看了一圈,在学区北边的房子,因为有初中要合并到一个好的重点初中的传闻,房价开始蠢蠢欲动了,虽然还是老破小,重点看了一些单位宿舍,有个三室一厅一楼,还带一个小院,要价130万,单价12500,感觉太贵,小区还不方便停车,就拖着,如果120万,就可以考虑;又在本小区看了一个四楼三室一小厅的,有两间屋是个套间,110万,单价12000,回来自己画了一个户型图,包括家具家电怎么摆放之类,还在盘算的过程中,过了2个星期,一问,这个房子给卖了,白算计了一场。又去学区的东部、西部、南部看了一圈,不是小,就是贵(相比现在房价不知道多便宜,以后说),因当时就想用老房子换个房子,不想再掏钱、不想还房贷、没考虑利用房贷、杠杆什么的,没有投资的概念。实际上这在当时是非常错误的,适当的时候,必须看清趋势,然后加杠杆,对资产放大的时效性非常有效。

转来转去,花了一个月的时间,因为目的是以房换房,所以可选范围很窄,无功而返。最后就想,算了,不买了,不给自己造压力啊。然后转念一想,既然为了住,还不如租一个大房子,然后把自己的房子租出去,以租换租,稍微添一点钱,也就一个月几百元,就能住上三室一厅大房子,这样多合适!

思想一换天地宽,俗话说,思路一换、方法无限,为了还是上学方便,就在本小区内找,马上去中介,真巧,中介说在本小区的南区(距离500米内)有一套三室一厅的,赶紧去看,房子够大,四楼,是某某厅的单位宿舍,有传达室,房子有点旧,都是老式装修,在80-90年代应该是最新式的装修,院里还可以停车,电动车免费停,条件真不错,租金2万半年,相当于一个月3300,还可以接受,人家在市区东部还有新房子,这个房子不住,马上头脑一热就定了下来,交了中介费。当时是2016年3月中旬。

第一次租住的房子,得到经验如下:

*有合适的房子,要根据是否需要配置新的东西,再谈价格,这个开始没谈,只说自己有家具家电,不用房主的,事后自己粉刷了一遍房子,有把厨房的破水槽扔了,自己定做了一个,水龙头换了好几个,插座换了一遍,装了新的晾衣架,窗户、门、木地板通通修了一遍,一共花了4000元,完全可以在租金中进行协商的。

*一说找房子就想着找中介,其实完全可以自己在小区转转,特别是带院的单位宿舍,问问传达室人员有没有正在出租的房子,人家一清二楚,比中介还快,而且不要中介费,同时租我楼上的,碰巧是孩子同级的同学,人家就是自己找的,还说看过我这个房子,最后没相中,才要的五楼的,他原来是在前面楼租房子住,家里老人来的,住不开,才找大房子的,你看长知识吧,呵呵,以后可不这么冲动了。

*对于老房子一定关注电线的负荷问题,好多是铝线,不是铜线的,这个房子的空调制冷效果不好,结果自己买了三个窗式空调,功率800w一个,接上插座,一会插座接头冒烟了,才发现是铝线,最后自己接的外接一平方的铜线,才算解决问题。

*还有一个是很多单位宿舍还是插卡式买电,不是市区计费供电,可以事后缴费,网上什么的都很方便,这个宿舍还是老式的买电买水,然后回来插卡,但是因为机关单位,很多规定,每次买电不能超过200度,每个月不能买2次,行政办公室的人一副官气,气人吧,到了夏天,电根本不够用的,打了几次嘴仗,也没有解决。

大房子住上了,开始处理自己的房子了,因为楼层好,装修的也不错,电器也多,三个屋三个空调制冷效果都很好,下水道都改了直通楼下,不会堵(以前的时候几乎每个月都得疏通一次,挨家挨户收钱,租老房子的得注意),没用多长时间,就租了出去,一个银行的,也是本小区的,2700元/月,这样就相当于自己每个月花了600元,租了一个100平的大房子住,感觉挺合适。

过了一个月,自己算了一笔账,自己这个房子,能够卖120多万,如果放在银行买理财,5%收益率,一年6万,一个月相当于5000元,才租2700元,等于少了2300元。如果用这些钱付我租房子的3300,一个月还能剩1700,加上原来那个小产权租出去1250元,这样每月收入近3000。住的问题解决了,我开始考虑现金流的增加了。

2016年5月,开始在中介挂房子卖房子了,本来想买给我那个租客,她自己在小区也有学区房子,顶楼,她在南部也有新房子,为了孩子上学,现在没法卖了学区,买我这个,贷款额度也不够,我就考虑通过中介这条路卖了。

当时我这个一等一区域的学区房还算平稳,价格不高17000-18000都有,我的房子是二楼,朝南,很多看房子的,有的嫌总价高,我报价128万,然后逐渐加到135万(现在看看那个时候真便宜),独家代理、搞促销什么的花招都用过,还是卖不出去。

原因:1、想上学的因为这个房子占了名额,必须是3岁一下的才可以买,否则人家没法上学,这样卡掉了很多想买的。2、当时房价还没开始上涨,三月是最好卖的时候,过了就平淡了。3、城市东部开始火热了,很多投资的去那边买了,而且买的都涨了一些,没有人关注这边的老房子。

最后一家中介给谈了一个客户,人家是在东部拆迁,给了100多万,手里不敢放钱,害怕贬值,自己准备生二胎,就像在市区最好的学区买个学区房,也不住,不影响租客,一切条件都很符合,就是价格最后谈到126万,磨了两次,就成交了,后来这个买家也成了朋友,后来我经常给他发信息说这边的最新房价,估计他现在得乐疯了,一年翻了一倍,想想就心酸。

带*的内容是提醒自己以后注意的,大家遇到同类问题也可以参考。

既然关注现金流,就没考虑那么多,手里的钱怎么分配呢,必须都换成能带来现金流的房产,而且给自己定的目标就是租金回报率不低于5%。

说干就干,开始买房!

户口已经从老房子迁出来,虽然说以后直升初中,怕以后出什么问题,还是想在小区买个小房子,落户口用(现在看当时这个决定有多正确!),中介给找了一个7楼,44平,51万,单价11600,中介说总价是这个小区里最便宜的了。办理完毕52万多,一次性付款,对方也挺高兴,是个老同志,自己还有房子,这个房子就是一直空着。

当时买这个房子是另外一个学区,所以便宜,买了以后一问其他邻居,才知道这个房子是弹性学区,也就是可以自己选择上哪个小学,这无形中又增加了房子将来升值的潜力,前两天中介来电话问卖不卖,单价22000了,也就是总价102万,1年升值了一倍,不知道那个老同志知道了会怎么想,也后悔自己当时为何就买了一套。

*老房子一定要增加面积,很多房子是房改房,阳台是算了一半面积的,现在房管局有政策,可以重新测量,拿到房产证后,就报了测量,跑了一大堆手续后,面积成了46.5平,多了2.5平,按照当时价格就是多了2.5万,现在价格等于多了5.5万,没有白跑,嘿嘿,小老百姓就这样一点一点挤出来小钱。

房子有一定的装修,自己收拾了一个星期,修理了一下原来的家电,又从网上买了个32寸电视,700多元,就挂了出租,不到一天就租出去了,1500元一直租到现在,现在租金1550元,虽然回报率没有到5%,才3.5%,因为为了放户口用,就不计较了。

*要是买学区房,一定要买老学区,那些合作办学的,在新区的学校,有名称没实力,老学区人丁兴旺,房子不愁出租,靠近市中心的房子没有空着的。

这样,就拥有了第一套投资性的房子。

开始买第二套。

因为一开始就考虑的为了现金流,就得看出租回报率。所以必须有两个条件,一是租金年回报率5%以上,二是出租情况好,不能有空租期。这样就把范围锁定在市中心的几个公寓项目上了。

当时看过银座晶都,因为旁边有本市最高楼,但是在修路,搞的这个地方不温不火,最后中介给介绍的万达公寓,当时中介搞活动,中介费1%,这个公寓属于万达商业的一部分,就一个单元,20多层,一层楼上户数不少,这个房子面积41平,正在出租中2900/月,几乎没有空租期(事实证明也如此),总价52万,当时说的税费得4万,实际一个月办理下来,税费2万,合着总价54万,年租金回报率6.4%,超过我的预期回报率,有这个回报率高兴的不得了,很快就成交了。

经过一年的涨价,现在总价70-75万可以卖掉,因为现在我们这个城市去年到现在的限购,公寓火了,经常有打电话的问是否愿意卖。

现在说说买公寓的经验和教训。

经验方面:

*这种核心商圈的小户型、低总价公寓,不愁出租问题,就看租金回报率是否合适,我的标准就是以这里的日租房的租金作为最低标准,我这个公寓租金2900,现在2800,问了好几个日租房,都是长租,没有空档期,租金2500-2700(他们按天出租,130-180元/天),回报率最低5.5%。当时很多标出租价格3000的,所以你接受5%的租金回报率的话,一定会租出去。

*公寓的租金基本是按照套来算的,面积差个几平方,租金上没有什么太大关系,所以买公寓就看总价和出租回报率,只要合适,就可以入手,当然现在房子总价上去了,现在一套得65-70万左右了,但是租金观察基本没有变化(房子是用来住的,住的人出钱,租金老百姓可以说了算),所以现在的租金回报率下降到4.8%了。

教训方面:

*公寓房不要买紧挨电梯的,除非是为了经营用,不是出租居住用,因为多少电梯运行会有干扰,特别是晚上深夜,第一个租客说有神经衰弱,影响睡眠。我去问第二个租客,他说一点也听不见,我也去听过,不是很大声,轻微有一点,但多少是个影响。

*虽然公寓按套出租,但买的时候可是按照面积算钱,当时考虑总价52万,低于当时的周围54万,可是这个面积小才41.99平,后来查了一下,那些都是48平的,这个问题忽略了,导致房屋单价买的时候并不低,以后买的时候也是按照面积,多少是吃亏的。

补充一下:公寓房靠近电梯的,日租房也不太愿意要,怕客人受电梯运行噪音的影响。出租的时候问过楼上的日租房老板,有一半在意的,一半不在意的。

还有一个日租房要的条件一个是屋里有大镜子,显得屋里大,二是要贴壁纸,显得高档。我买的这个房子里碰巧都有。

现在手里的房子有两套带证的了。算了一下租金回报,一个月1500+2900+1250(小产权)=5650元了。继续考察买第三套房。

当时我市房价还没有放量上涨,所以没想到买房子短期上涨套利,我是这样考虑的:继续以租金回报作为目的,在本市寻找回报率5%小区,当时的政策是跨区算第一套房,税率优惠,就准备在别的区考察。

以电动车的行车时间半小时为限,最后看好了市区北边的青年居易小区,理由如下:1、全是小户型,总价不高(也考虑自己剩余资金不多了)。2、出租回报率高,能到5%。3、靠近中恒批发市场和药王楼药材市场,租客资源丰富(市中万达这边也有去租的)。4、紧靠长途汽车站,交通方便。5、有很多日租房,可以最后给他们。6、有学区概念,是本区第二好的小学(买的时候从中介处得知的)

最后相中了一套36平,精装带家具家电,34万,卖家也挺有意思,从一个中介谈过,最后不知什么原因又不卖了,另外一个中介给介绍,一见面,我俩见面都笑了,怎么又是你,缘分,不卖都不行,现在都是朋友了。办理完35.5万多,办理完交割,在网上发了出租广告一天内晚上就租出去了,1550元/月,是在药王楼上班的外地办事处老总。

时间是2016年7月,买了第三套房子,这个房子虽然是有点外观有点公寓性质,但是为70年产权的,所以名下住宅有了2套了,总租金月收入升到7200元。

买了第三套房子,心里又痒痒了,觉得还得收租子,再增加资产现金流收入,觉得还是青年居易的房子总价低,租金回报率高,就又委托中介那个小伙子给再找一个小面积的,带租约的,不出一个星期,他就给找了一个小区内一个28平的(实际是27.1平),二楼北向,28万,办理完毕29万,正在出租中1200元/月,还有半年租期,没有给租客涨价,后期可以租1300元。

很顺利的办理完毕,房主说家具都是在家具城买的好的,还有电器都是名牌的,最后又加了3000元,也没有多计较,就同意了。

这样在2016年8月,又买了第四套房子(全都是小房子,呵呵),住宅数量为三套,租金现金流到了8400元/月,年租金收益10.8万元。

到此,原定的财务自由的差额部分已经补齐,以自己为标准的财务自由的小目标实现了。

而在2016年9月,本市出台了限购政策,本市居民最多三套,等于自己给自己限购了,呵呵,可怕的是限购后的一轮暴涨,如果晚出手买着这两套,2016年买最少要多花10万,现在的青年居易单价从10000(在2016年6月前单价7000,因为划了学区才一下子到了10000,政策的推力真大!)涨到近15000,涨了50%,现在28平的是40万左右,36平的50万左右,两套房子合计涨了25万。

下面说说买着两套青年居易房子的得与失。

有意思的是那个36平的房子,楼、单元、门牌号与我卖出的学区房一模一样,不失是一种命中注定该买的感觉。

得到的经验和教训:

*楼层都选择的2楼,属于黄金楼层,房屋都是精装修(28平的差点),家具家电都齐全,为出租省了不少心。这种无电梯的房子还是3楼以下好。

*这种小户型有学区概念,户型小,总价低,对于外来人员可以为子女就学提供较低门槛,将来出手变现也快。学区是对增值影响较大的因素,买房子,要首要考虑这个。在本市各个区,好的学区的,没有太多小面积的房子,那得仔细寻找。

*本市现在正大修地铁线路,正好在长途汽车站有一站,这个房子也算个地铁房,将来出租和出售都沾光。以后再买房子,对以上因素要全面考虑靠近地铁。

得到的教训

*36平的那个靠近青年居易东侧,最东头单元,围墙外就是铁路,过火车的时候多少有些动静,问过这个租客,他说没有感觉有什么,但是对于日租房,有法人不太愿意租,害怕碰上神经衰弱的顾客。要是能隔开一个单元就好了。

*对于原房主的家具、家电,如果要加钱,完全可以让他拉走,这个谈判的筹码没有把握好,因为给你算的钱,完全可以买一套家具家电,这个后面讲细节。

开始买第五套房子。

因为早就想把西边的小产权房子换成带产权的,从2016年底就想着卖了,就因为没有产权,133平三室两厅的房子也就是50万,只能租1250元,一个是租金回报率太低,一个是这个房子几乎不可能去住了,就决定卖了。和租客说好了,给中介报价48万,最终2017年4月46万成交(当时小区里有的房子说卖58万了,没法说,看自己需求),客户是个挺好老医生,钱得5月底给,就同意了。

从2016年底就找新的公寓地段,因为限购了,只能买公寓,那个时候就盯上了东部万达对面的鑫苑国际城市花园的公寓,34平的48平的,因为对面就是万达广场商圈和高新产业园区,租赁需求比较强,34平租金1500-1700元/月,48平的1700-2000元/月,2016年的低的价格34平27万(办理完29万),48平的38万(办理完40万),回报率6%,比青年居易的还高,所以一直和中介小伙联系着,只要小产权一出手,就马上买一套34平的。

因为限购,从2017年开始这个公寓价格一路上涨,从27万到29万到33万,今天是35万还没有卖的(前几天给朋友介绍的,只能买了两套48平的,47万一套,租金1700元),中介小伙给找了一个33万的,税费低,办完34万多,因为有贷款,也是5月底付完尾款,正好和小产权交割时间一样。房子带租约,1500元/月,租金我从6月开始收,还是没有涨价,还给租客买了新32寸电视和一个小冰箱,保持租客稳定性和好感。

这样经过一番折腾,把小产权的转正了,租金涨了,还多出来一部分现金,还把房子放在了涨价通道的火车上,没办法,小老百姓就得精打细算。

届此,实现住宅3套公寓2套(实际上这些房子还不如人家一套学区房值钱),租金现金流1550+2800+1100+1550+1500=8500元,年租金10.2万,自己还算满意。

现在反思一下租金回报的问题。

在考虑依靠租金回报的时候,也曾考虑,将来会不会有人租房子住,万一租不出去或租金下降怎么办?通过与租赁过程和与租客交谈,分析判断如下:

*本市为省会二线,人口净流入稳定,小户型的租客都是打工者、生意人、日租房,这个群体庞大。

*所选的房子都在核心商圈,工作聚集区,租赁需求稳定,精装小户型受欢迎。

*租金是受承租人收入水平决定和通货膨胀影响,现在工资一直在涨,劳动力成本一直上涨,租金这些年一直相应在上涨,正常每年涨个100元是正常的。

*将来会不会受机构房屋持有者租房市场冲击,即使自持物业不让卖了,都只能出租的了,租金回报率低于5%,房企资金成本受得了?按照现在的房价,没有10%他们都不会干的?最终看看上海不是批了几块地,只能出租不能出售吗,过2-3年他们把房子盖起来就知道了,真正的租赁市场价格水平了。拭目以待。

*另外看商务酒店和日租房、各类网络房屋租赁企业的日租金,都是在缓慢上涨的,他们是租赁市场的风向标。查了XX短租本市的价格,同类房型最便宜一个月租的98元一天,相当于月租金3000。

自己的结论:所选的这类小房子的总租金金额不会降,会缓慢上升,预计5%年增长率。

说说一个固有争论的话题:到底租房合适还是买房合适?

这个话题争论太多时间了,不过哪个也没有说服哪个。国外基本都是租房,因为国外房子基本不涨价,没有太多人投资,国外房子租金回报率基本都是5%,而其他金融产品的年回报率都在8%,也没有太多人图这个租金回报率,国外人也不多,租房市场是稳定的,这个造就了国外租房能够占居住的50%人口(根据一些专栏文章)。

国内房子代表的东西太多了,影响的方面也太多了,户口、孩子上学、丈母娘的要求、自己的面子,但是这个房子占用资金太大了,只要是为了居住,买和租都是一种方式,没有对错,但是对于买了的房子的钱,就失去了它的机会成本,也就是5%的收益率(现在银行里就有近5%的定期存款,不是理财啊,是有存款保险制度50万以内托底的),按照这个标准,现在随便一套100平的房子就是200万-300万,200万X5%=10万,而这套房子租金多少呢,3000元左右(我现在住的房子据说300万,租金3300),到底哪个合适呢,自己判断。如果撇开那些影响因素,肯定是租房子合适,如果在乎,就买房子吧。

一个明智的做法,可以用一小部分资金,在好的学区,买个最小的可以上学的房子,落户口,挣学籍,其他的资金,尽情去投资稳健项目吧,资格、权利和收益尽量互不影响。

对于落户,提醒一句,不同派出所的落户政策是不一样的,有的外地人和本地人对房屋面积要求不一样,有的就是本地人还得需要提供本市在其他派出所辖区无房证明,才给落户,这些得要先去想落户的辖区派出所问好,再查查这个房是不是那个学校,千万别买了小房子了,根本无法落户,也无法上学,就麻烦了。

老百姓投资房产和反思自己卖房买房是否做对了?

老百姓(指的是手里就一二百万资金普通群众)投资房产渠道从风险收益率从高到低有以下几个类型:

1、尽量加杠杆(利用各类贷款),短期内(几个月内),快进快出,收益率至少200%以上,听一个朋友,首付30%共100万买3套100万的房子,几个月一套房子涨到100万,即使自己承担高税,纯利300万,回报率300(增值)/100(本金)=300%。风险大:政策、时机、胆量,现在这种个人的奇迹听不到了,因为现在政策、时机都过去了。

2、加杠杆或自己全款,购买优质房产,学区概念最好,中期持有(起码一两年),快进慢出,收益率能100%左右,比如买我房子的人。风险中:政策、资源配置、时机、眼光。

3、把房子当个生蛋的鸡,只要鸡蛋,不去卖掉鸡,长期持有(10年左右),这时候你就不会关心鸡是胖了还是瘦了,只关心它是不是每天下蛋,这个就像巴菲特了,他只关心购买企业的股票分红,不关系企业股票价格,他的分红收益率8%-10%就满意了,那老爷子现在多富就不说了,咱用他一半的收益率,用上几十年,也能做个千分之一的巴菲特,呵呵。风险低:除了受持有政策风险外,其他并无风险,跑腿、动嘴、眼光。

2016年底到2017年4月,听说了几个一类的高手,胆大,稳准狠,妥妥的把几十万搞到几百万,佩服!;听说了大量很多买房子的,特别是买学区房的,都成了第二类,现在妥妥的房价翻了一倍,虽然没有变现,心里肯定美滋滋的。我是做了第三类,听多了价值投资的熏陶,只看资金回报率,没有关心资产价格,虽然资产也增值了,但是到底哪类价值最大呢?一直在纠结这个问题。

那卖房买房我做对了吗?

先看看我卖出的这个房子现在涨到多少钱了!

如果我原来的这个房子不卖,72平的,也应该买250万,比原来卖出的126万,增值124万。

现在我四套房子(不算最后的公寓,是原来就有的小产权换的)按照今天市价相加=100+70+48+38=256万(扣掉未还的一些贷款,还要少的),增值(减去购房成本)48+16+12+9=85万,加上一年租金10万,95万

自我结论:还不如不折腾,等着原来学区房子跟大趋势升值,还能多赚124-95=29万。不知道算的对不对,每次路过中介看到那个学区房的价格,就是一个心结,哈哈。

这个心结实际上就是想鱼与熊掌都想兼得!还好,手里还有200多万的房子,以后你升值我也升值,只是幅度大小的问题,还算没有掉在地下,像那些看空楼市的卖了房子只存银行的人呵呵的苦笑。自己庆幸没有做个裸租者。

现在分别说说如何买二类的房子和三类的房子。

先说二类的,就是买了等着一段时间后升值的,这里假如资金也够,政策也允许,条件都符合,影响决策的主要是眼光和时机,那从哪里得到呢。回忆了1年的过程,从以下几个方面决定。

*1、政策信息,这里不是说的新闻说的哪里又调控了,哪里又限购了这些泛泛的无用的信息,1年下来我们听了无数的各类专家的点评,基本无用。听本地电台房产直播节目,特别是那种有热线的节目。我们当地收音机有个节目,天天早上7:00-7:30,热的不得了,关键是里面接热线的专家太厉害,是个房地产评估公司的老总,他对我们城市哪个地块,哪个门牌号,哪个楼太熟悉了,点评很到位,但是在前两个月调控最严的时候,这个节目给关闭了,前两天才刚刚恢复,据说讲了太多真话,影响了房价。他预言的很多“价值洼地”,现在都翻番了,他给卖房说的很多“你再等等”,不是地铁就是拆迁了,他给买房说的抓紧入手,现在都是50%涨幅,这才是真正的房产专家,有内部信息,站得高看得远。我当时要是听了,狠狠心用杠杆(去年很多银行主动给我打电话问要不要信用贷款和抵押贷,可以随借随还的那种,额度足够买个小学区房的)在他说的随便一个地方买个房子,现在至少50%增值,还不会限售。错过了时间,眼光不够!

*2、中介信息,一旦看好一个小区房子,可以从网上查价格走势,那是那远远不够也不准,去小区的中介,让他从电脑里调出来半年的成交价格,那个最真实。(动腿动嘴)

*3、居民提供的信息,去小区楼下,和楼下闲着的人谈谈,问问成交情况和价格,比中介更真实。

今天早上听又房产节目,专家说了,现在还存在价值洼地,在全市价格都在2-30000的行情下,市中心五龙潭公园旁边的一个房子,核心中的核心,价格才18000,语言表示意犹未尽,哈哈。

下面分析一下改善型租房未来怎么样。

改善性租房就是像我这样的,租三室一厅90平以上大房子的,这个房屋资源将来会怎么样呢?

首先是将来有没有这么多的房子,先看周围的人是否有闲着不用的大面积的房子,我的房东老两口退休了,闲着住在东部还有一套大房子,她的孩子也有一套大房子;我对象的同学前段时间刚买了东部开盘的三室一厅房子,自己现在住在老房子里;我的一个朋友在高新区一下子买了两套2018年交房的三室,自己现在住一个大三室;自己的双方老人,自己都有大房子。再看看周围在盖的房子到底有多少?建筑工地鳞次栉比,城市正在往外无限制的扩建,这一切说明房子是越来越多,将来会更多,不是单单房子多,核心是没有人住的房子多,没人住怎么办,就出租啊,不能放着,房源只会越来越多。

其次是租房价格会不会大涨,大房子租金总价高,基本是家庭居住,租赁时间长,换手率低,房价基本稳定,小房子因为换手率高,换租客的时候都想涨点。另外因为房源多,价格也没有太大涨幅,或持平,我也看到很多报道什么的,也说过这个趋势。

今天广州颁布《广州市加快发展住房租赁市场工作方案》,租购同权,和上海前几天的政策如出一辙,后果是会推出很多出租房屋资源,这是房地产市场风向标,各地都会学,东西多了一定会降价,这是自然规律,以后出租的大房子会又多又便宜。

以上判断,从去年到现在还没有错,后期等待时间验证。

这里说一下自己对期房和二手房的建议。

如果想马上就获得现金流,就买二手房,不论是住宅还是公寓,马上可以安排出租;

如果能够算出来将来的回报率,把建房时期无收入的时间算进去及装修成本之类算进去的话,平均回报率能到5%或合理范围,买期房也可以,但是不建议,因为以后这个地区出租情况怎么样(商业配套、居民服务配套),谁也不知道。

三类的房子怎么买呢,说说自己的经验

*1、挑选资金回报率最高的房子。先查你要买的小面积房子的平均价格,然后接着查这个房子同样面积的平均租金,就能找到5%以上的租金回报率的房子(还要加上中介费和税费等),这个功课是三类投资的必修课,比如查了这个地区的某个面积的房子卖46万,再查这个面积的房子出租1300,回报率就是1300X12/460000=3.4%;

当时我就光算了青年居易的,没有全盘算,后来算的鑫苑国际的租金回报率比青年居易的高,青年居易的第二套不应该买,今年到期后过于看重空档期,就着急忙慌的租给日租房才1100,回报率才4.5%,低了1%,没办法,小老百姓就得算计,和巴菲特年轻的时候相似,呵呵。

现在房价涨了,但是还能找到这样回报率的房子的,我那个买两套公寓的朋友就是这么算的。

*2、去中介查实际成交价格。这一步和买二类房子一样,要把中介费和税费问清楚,中介费可以打折。

*3、去小区的日租房问问,你相中的这个房子他要不要,就知道以后是否好租了,买万达公寓的时候多少吃了点这方面的亏。

说说关于出租房子家具家电配置说明。

装修:一般这种房子都是精装修,自己接手后,最好重新粉刷一遍或贴壁纸,我那个28平的,本以为贴壁纸挺贵,结果低价给了日租房后,人家花了700元全部贴了一遍,焕然一新,档次接着上去了。灯一定要换亮的,特别是一进屋的门厅灯,现在led灯都很便宜,20元一套,全屋换一遍100元。

家电:冰箱、洗衣机、空调、电视一般都有,即使全套买,旧货市场就有全套的,冰箱200升以上300元、洗衣机350元、空调大一匹700(夏季价格高点),电视不要在旧货市场买,质量太差,网上买,带wifi互联网电视的32寸1100,热水器60升的一定要买新的,为了安全,这个别省。

家具:双人折叠布艺沙发120,茶几100,小餐桌70,餐厅椅子2把50元,1.5米双人床带棕床垫300,宽1米高2米衣橱240元

这样布置好一套房子,也就是4000元搞定,当时那个房主把没有上面这么全的东西卖给我算3000元,其实贵了,完全可以让他拉走,自己配,说不定他还不会要呢,拉回去都没地方放,更不值钱。

几个小窍门:

1、卫生间排风扇不要买成品的,质量差的用不住,质量好的价格高,有的得100多,我直接安装的工业用风扇,电子市场有220V的(就是比电脑里的风扇大点的功率25W可长期运转),质量好,风量大,寿命长,价格低20元一个,到现在没有坏的。

2、冰箱可以在网上买小的,118升的500多元,也不贵,还给送货,省心。

3、房子接过来,先试试空调好用吧,不行就加氟利昂和清扫过滤网,估计都是厚厚的灰和毛毛,效果不好租客还得麻烦你,提前做功课,一定在不冷的时候处理,不要在夏天再搞,一个春天加氟80元,一个前几天坏了240元。

4、洗衣机一定提醒租客清理过滤网网里的衣服毛毛,这个不清理,会堵排水管,到时候洗衣机不存水,上门维修90元,就是掏了一下堵塞物。或者提前把这个事给租客说好,要是堵了他负责维修费。

说说如何对待租客的问题。

如果把房子作为一个小企业,租客就是你的企业客户,就知道该如何对待他们了。

1、尽量满足需求。签合同的时候我都会问他们房间里还需要什么,有需要尽量满足,比如买个电器,更换个橱柜什么的,鑫苑国际的客户我就是房子转过来后给她买了一个新的电视和冰箱,客户很满意。

2、及时解决问题。哪个客户的空调有问题,我都第一时间给他从网上叫个修理师傅,如果能自己修理的,如换个水龙头、电风扇之类的,我都去自己处理一下,也正好看看租客使用房子的情况。

3、租金上尽量照顾。一个是缴费时间长的就便宜,半年交比季度交每月便宜50元,全年交比半年交又便宜50元。

4、有特殊情况要大度。虽然合同写了不到期租金不退,但如果租客有特殊情况提前解约,我都不会额外扣钱的,有几个月包括几天没住,都把租金退给他们,押金最多扣一个月,如果连着就租出去了,没有空档期,押金都退。

这些都是年轻人或外地人,他们的流动性大,把一个城市好的地方展示给他们,他们就会对这个城市有好印象,就会愿意呆着这个城市,这个城市就会繁荣,繁荣我的租房生意就会好,我这些租客不管租期多长,都和我关系挺好,山不转水转说不定哪天他有转回来了,哈哈。

原来看房子想买房的时候,曾经听一个房主说收了人家1年的租金钱,才一个月家里出事得回老家,一分钱不退,爱咋滴咋滴,真不厚道,不知道他现在过的怎样。

说说对资产的想法1

现在凡是在本市有房子的(全款无贷款),谁不是家家屁股底下坐着几百万,真是不动产,另外一个含义就是没有流动收益的资产。

下午和一个朋友聊,他两套房子,一套老房子为孩子上学自住,价值300万,另外一套房子原来100万贷款80万买的,每个月还5000多,现在房子价值280万,现在房产总价值580万,半个千万富翁。和我聊问有什么赚钱项目可以投资?现在上班挣的钱都给银行还贷了,光靠媳妇的工资生活,很苦恼。

我把自己的过程给他聊了一遍,他说“嗯,很好,自己回去考虑考虑。”估计等到明天就和我以前给不下十几个人从去年就说过的一样,到现在也没有一个行动的,呵呵。这也是有人问我,“你把方法写出来不怕别人学去吗?”,根本不用担心的原因,行动的人还是少数。

为何屁股底下几百万的资产,现金流确是负的,这种情况比比皆是。很多人高高兴兴的去每天上班了,因为自己的房子这个月又升值了20万,太惬意了,得好好工作,作为庆祝!但对他们来说,他不能今天卖出个厕所,明天卖出个厨房进行变现,是个一直吃不到胡萝卜。屁股底下哪怕是500万的房子,不去上班,这个房子不会给他带来一个一元钱的馒头,他不能享受这个社会资产膨胀带来的当期收益,墙不能吃,地板不能吃,这就是我们70-80%人的现状。

接受多了理财的理念,我是看到什么固定物都想变现,然后产生收益,昨天把自己以前的一个游戏机通过网络卖了,400元卖给了一个收藏者,马上把钱存在了余额宝里,4%收益,存的时候想起了巴菲特少年时卖报纸一分钱一分钱的存钱的故事,呵呵,银行这么有钱,不就是这样一分一分的积累起来的吗。

说说对资产的想法2

国人都愿意说个词“以后”,比如“退休以后”,“涨到多少以后我就卖掉”,“以后就不干工作了”,但一直是“以后”,很少有立即变现的行动,我们都求稳,自己也一样。

这里不是让大家都不工作了,如果工作是一种乐趣或者责任,那就继续工作,就自己而言,如果工作是一直时间价值的损失,就放弃吧。

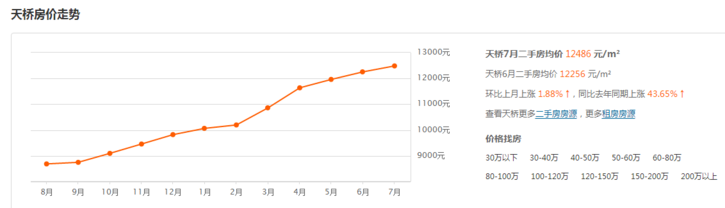

不管别人,那我这几套房子资产会如何膨胀呢,或者有时担忧这个资产会不会减少呢?大量的文章充斥的泡沫论之类的,看着都有道理,用1年的事实说话,这7月又快过完了,看本市房价图,这速度,调控到现在没什么变化呢(有两个区微降,不影响整体上升)?

说是泡沫也好,说是资产膨胀也好,其实我不太关心,就像一个比喻,我只要一个鸡窝里生的蛋,不管这些鸡蛋是10只鸡生的,还是5只鸡生的,只要还在生就可以只要够吃就可以。另外有文章说中国老百姓68%资产在房产里面,这个资产基本不能太缩水,关系老百姓就是关系稳定啊,我们最在乎稳定了,稳定压倒一切,呵呵。这样考虑,对我这些资产,就放心多了。

现在说说如何在网上发租房信息。

*1、网络渠道很多,58、赶集、安居客、房天下,链家,还有当地企业的很多网站都可以,自己还是用的前四个,但是不知为何安居客只能发售房的,不能发租房的,当地一些小的平台也发过,没人看,自己也不更新了,以后也不用了。以上四个渠道有的可以电脑上发,有的只能手机发,自己现在光用58、赶集、房天下。

*2、如何让自己的房子在网上排名靠前,一个是靠每日刷新,还有可以花钱自动刷新、排名靠前之类的,以前也都试过,效果看不出来。有的平台可以一天刷新多次,有的只能一次,再刷新就要钱,所以刷新的时间要选择好,大清早刷,中介看到的多,中午和晚上刷,客户看到的多,自己可以在每个时段都刷刷试试。

*3、重新写信息,不要恢复老信息。原来一次发信息时直接恢复了以前的,结果看浏览量很低,这是因为这作为老信息给沉底了,根本到不了前几页,所以没有人看。我以后都是重新写一篇,再发,标题和内容也和原来的不一样,提高新鲜度。

*4、标题和内容如何写,这个看看网上别人发的信息就知道了,标题可以突出特点,比如低楼层、安静、家电新等字眼,内容最后都加一句,“图片是真实的”,更能吸引人。有的平台标题对于个人发信息的是无法修改的,电脑给你产生一个标题,就缺乏吸引力,比如“青年居易36平一居室”,而他们的经纪人发信息权限大,可以自由定标题,为了保护经纪人的利益,还是希望通过经纪人把房子给你租出去。

最近青年居易36平的房子27号到期,租客到时搬走,为了不影响租客,十几号才开始在网上挂出来信息,原来1550元,现在报价1600元,经过十几天的反馈情况,并不理想,除了一开始中介问的比较多,直接客户有3-4个,但是都是着急租,没法等到27号。

原因分析如下:

1、本市拆违行动厉害,走了很多外地人,空出来较多房子,中介说现在有100多套在租粥多僧少,也说现在严打,日租房需求也少了,这是最主要原因。

2、地铁站在如火如荼的建设中,交通不太方便,多少有些影响。

3、价格标的稍微高点,小区内也有1400元的,但是还要看装修、配置情况,当然这还有心理作用使然,不能比原来的租金低啊,要不来看房子的问原来的租客,如果比现在的低,现在的租客心理会怎么想。

对策:

1、不着急。上次就是因为着急,怕空档期,3月中旬给了日租房,原打算1300,结果才1100,结果到3月底的时候好几个个人着急租的,可是没办法了,月底是换房的高峰期,我到月底看看是不是这个情况;另外3月及6-8月是学生毕业季、找工作季,是找房子的高峰期,应该有客源,虽然这边学生相对少点。

2、适当降价。这等着租客交了房子的最后几天,我再适当降价到1550,看看市场反应。

3、给日租房。给日租房相当于最后一招,过两天去现场的日租房问问,有没有意向。当然价格得提前做好心理准备,肯定不高。

一个月的空档期,就相当于租金标准降低了100元,大原则还是尽快租出去。

现在网上充斥的大量的关于租房市场爆发,房租马上降的文章,12个城市又开始试点租房市场了,还好没有我市,但不保证后期不跟(以前的政策跟的很紧),看不透,不知对我的未来影响几何?大家可以发表一下看法。

@15552861115 2017-07-23 18:25:09

楼主,咱俩一个城市,那你现在算好几套房了?对以后卖房有影响吧,税高???

-----------------------------

住宅是三套,高税只因为住宅才有,税加1%,不算什么。

今天路过学区房的链接中介,问了问我的学区房价格,说我那个楼上有个报105万的,3个月了还没卖掉。我要是卖可以报95万试试(单价20400),95万-52万=增值43万,涨得够可以了,这个涨幅比较满意,也不知道下个月是否继续保持增长势头。

问他知道我租的那个单元有个卖的110平,和我租的房型一样,,面积一样,报价300万,中介说知道,说根本卖不掉,都是一个学区的,单价比别人的高,面积大,总价高,要求一次性付款,所以看过几个客户,没有买的,正常也就是250万左右就可以,看样子还是有很多人高估自己房子的价值,盲目乐观,中介也说,如果想买,比比别人的便宜个5-10万,就比较好出手了。现在房子一直空着4个月了,还不如租出去,也可能人家不缺钱,所以挺着价。

现在的中介也说:“有价无市”,一脸无奈。

说说网上查的房源信息靠谱吗?

网上很多网站都有房源,我们一看都肯定挑选价格便宜,单价低的,实际上价格和在售数量不太真实,原因如下:

1、中介故意标低价格,吸引搜索者,打电话过去,就说这个房子没有,还有哪个哪个。

2、有的房子信息都是系统自动刷新的,打过去一问,人家说那都是好几个月以前挂的,所以价格低。

3、在售数量也是根据网络挂的信息进行电脑统计的,故根本没有那么多在卖的和在租的,现场去问中介最清楚真实数据。

4、平均价格多为挂牌价格平均的,有的网站也以成交价为平均的,基本都偏高一点,实际的没这么高,也有的是以小区内的住宅价格为平均价格的,没算公寓的。

@2013nxyhbd 2017-07-24 21:06:54

楼主,未来估计租房要公司化运作了,所以未来绝房租数字我预计比现在高,会基本和5年利率持平或者在这范围,你看呢?

-----------------------------

差不多,要是低于这个利率,租房公司没有赚头。还得看看租房公司的拿房成本,如果是自己盖的房子,租金还可以低点,但是现在新房的开盘价都在20000万,基本都是三室的100多平,200多万家装修什么的,得250万,按照5%收益率,年租金得12.5万,月租金得1万,即使房企售楼利润50%,房子成本价125万(基本不可能,看看现在面粉贵过面包就知道了),月租金也得6000多,而现在的实际三室租金3000-3500元左右,这些房企怎么出租。

要是收购现在的住房,市区单价都在20000了,收来还得租1万多才够财务成本,要不就放银行了,除非国家补贴,这个要看以后实际落地。

小面积的房子(两室、一室)情况也同上,租金是刚需定的,不是想提就可以提。

个人见解。

@生活要难得糊涂 2017-07-24 21:20:41

楼主原有一套77平学区房和一套130小产权,先更换成5套房,三套住宅两套公寓。楼主的房子听着不少,其实质量未曾有飞跃,居住没有改善,资产也没有什么增加。

三套住宅没有一个是改善住宅,面积也是超小的价值不高,公寓收租金还可以,转让税费太高没有升值空间。

楼主投资可以说是没什么获利就是瞎折腾,没有运用杠杆。当时不应该卖学区房,应该把学区房抵押或者自己买卖套一笔钱,小产权果断出手,用这笔资金尽量贷......

-----------------------------

所言部分正确。

换这几套房子就是为了租金回报率,不是为了自己住,自己改善的方法是租了一个大房子,在我住的小区属于条件比较好的了。

前两天测算,5套房子总获利80多万(当然差价得卖出后才是变现),月底还会详细算个,按照这位朋友说的加杠杆方法,获利可能会更高,这是有些后悔的地方。

公寓的买卖都是报最低价,只要税务局认可就行,差价都可以做低,中介都在行,税一般在第一次转手时挺高,再转手实际不高,税务局的房价不会涨的太高,中介都知道,我鑫苑国际的税费是7000,一般的都是2万,如果再交易,不会高于7000太多,这是我选的那个公寓的一个原因。

如果没有这5套,这1年10万的现金流就断了,远水与近渴,我选择了近渴,呵呵。